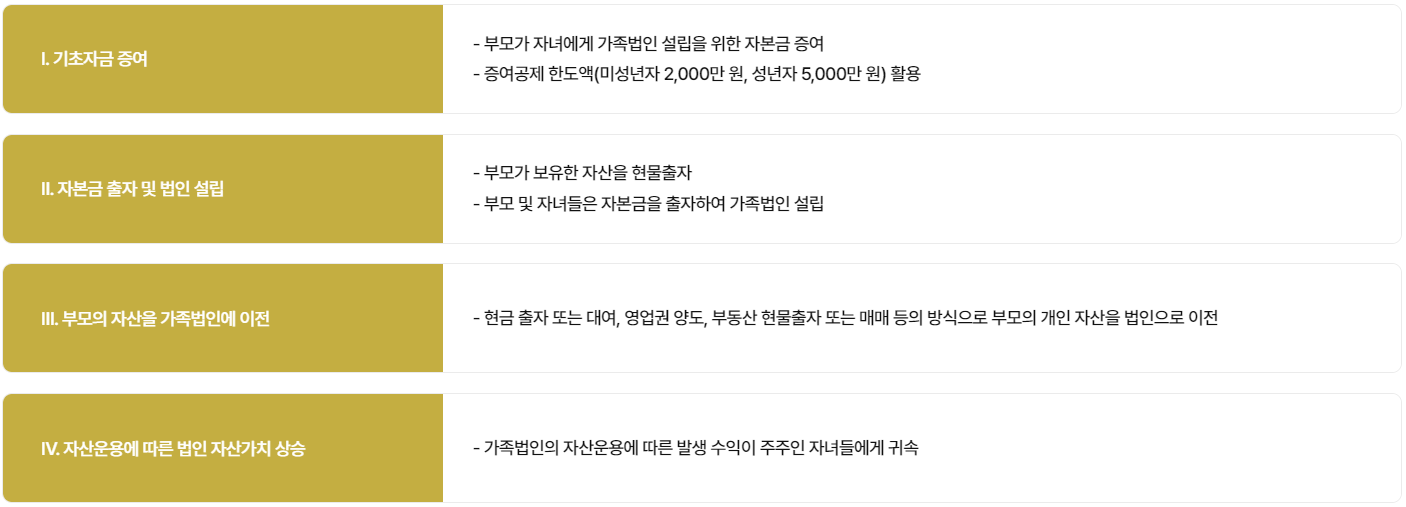

가족법인 설립의 일반적 단계

자산 이전의 유형

현금 출자 또는 대여

-

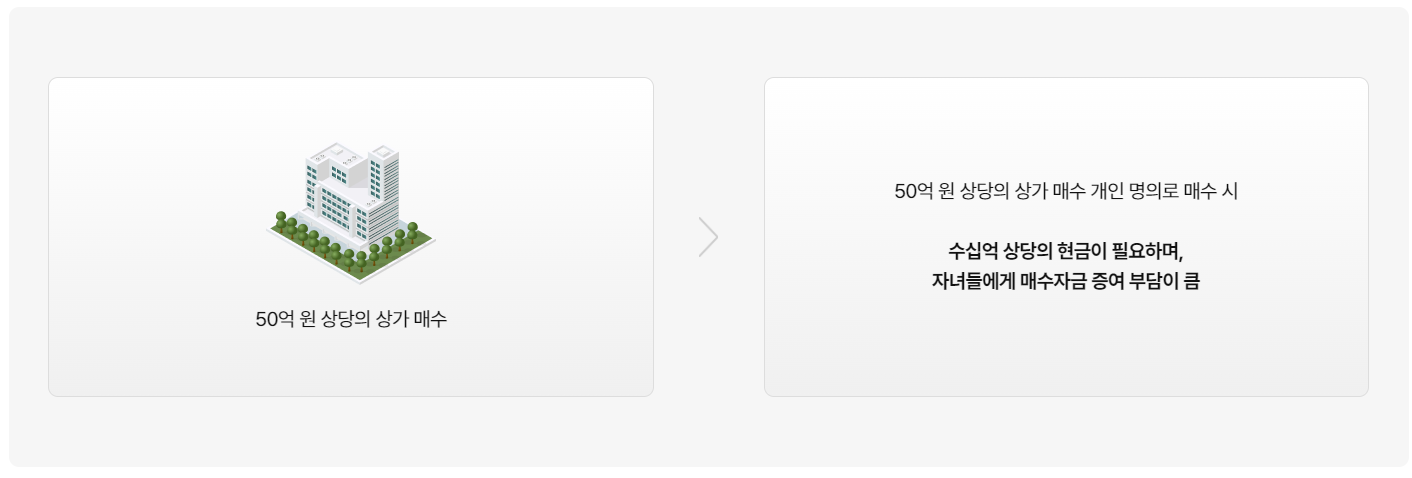

상가 매입시 장점

1. 자녀들에게 비과세 범위 내 자본금 증여가 가능합니다.

2. 개인보다 대출금 한도가 높은 법인 명의 대출이 가능합니다.

3. 대표이사의 자금을 법인에 대여할 수 있습니다.(가수금)

- 대표이사는 법인에 대한 대여금 채권을 보유합니다.

- 위 채권을 증여하거나 상속하면 증여·상속세 부담액을 고정시키고, 세금을 부담할 수 있는 시점까지 미룰 수 있습니다.

-

상가 운용시 장점

개인 소득세율(6.6~49.5%) 보다 낮은 법인세율(9.9~26.4%) 적용이 가능합니다. (지방소득세 포함)

(다만 배당 등으로 법인자금 인출시 근로소득, 양도소득, 배당소득 등 소득세가 한 번 더 발생하므로 자녀에게 다른 고소득이

있다면 소득세 부담 커질 수 있습니다.)

-

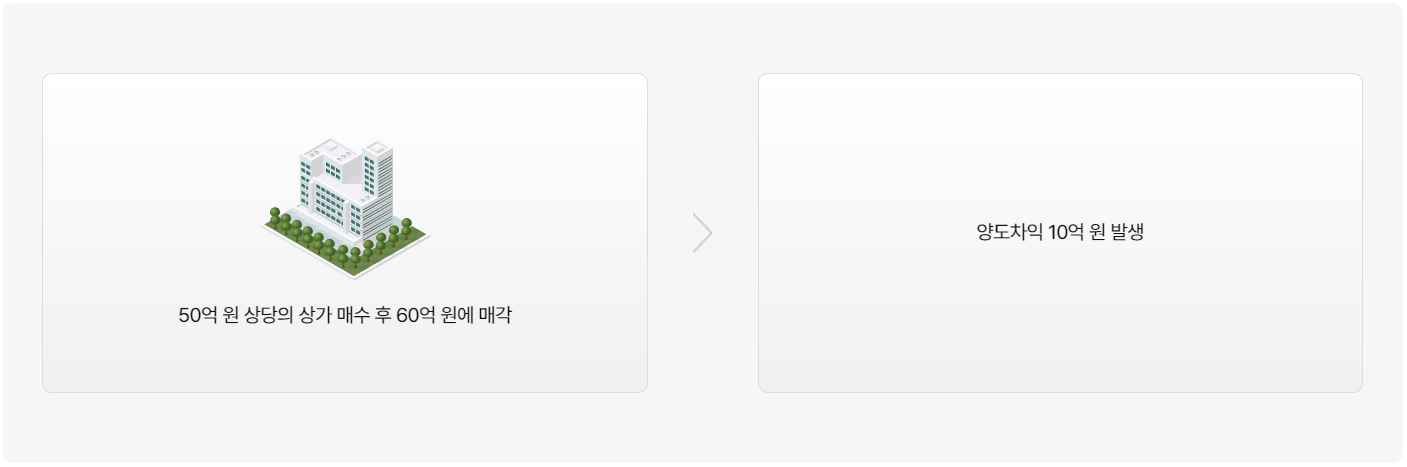

상가 양도시 장점

양도 차익에 대해 양도소득세보다 세율이 낮은 법인세가 부과됩니다.

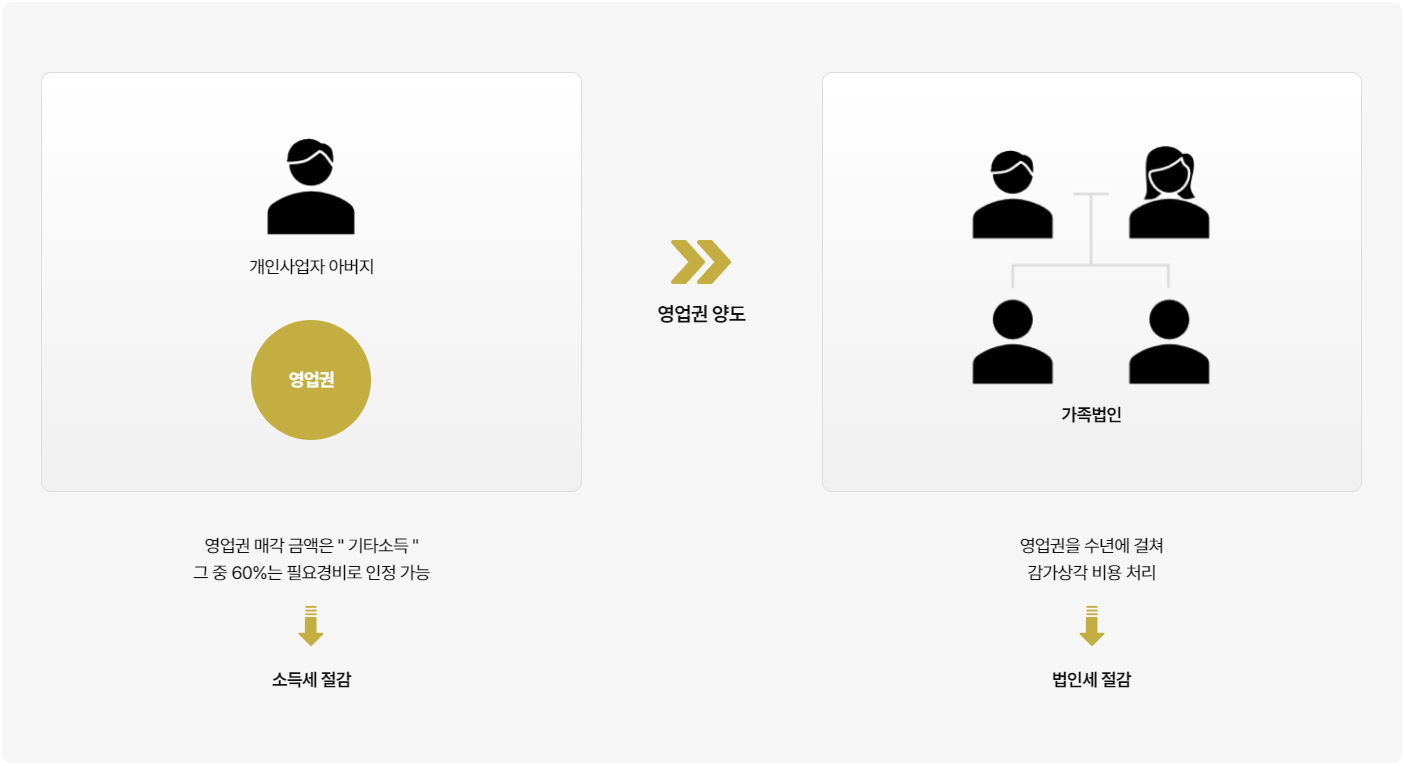

영업권 양도

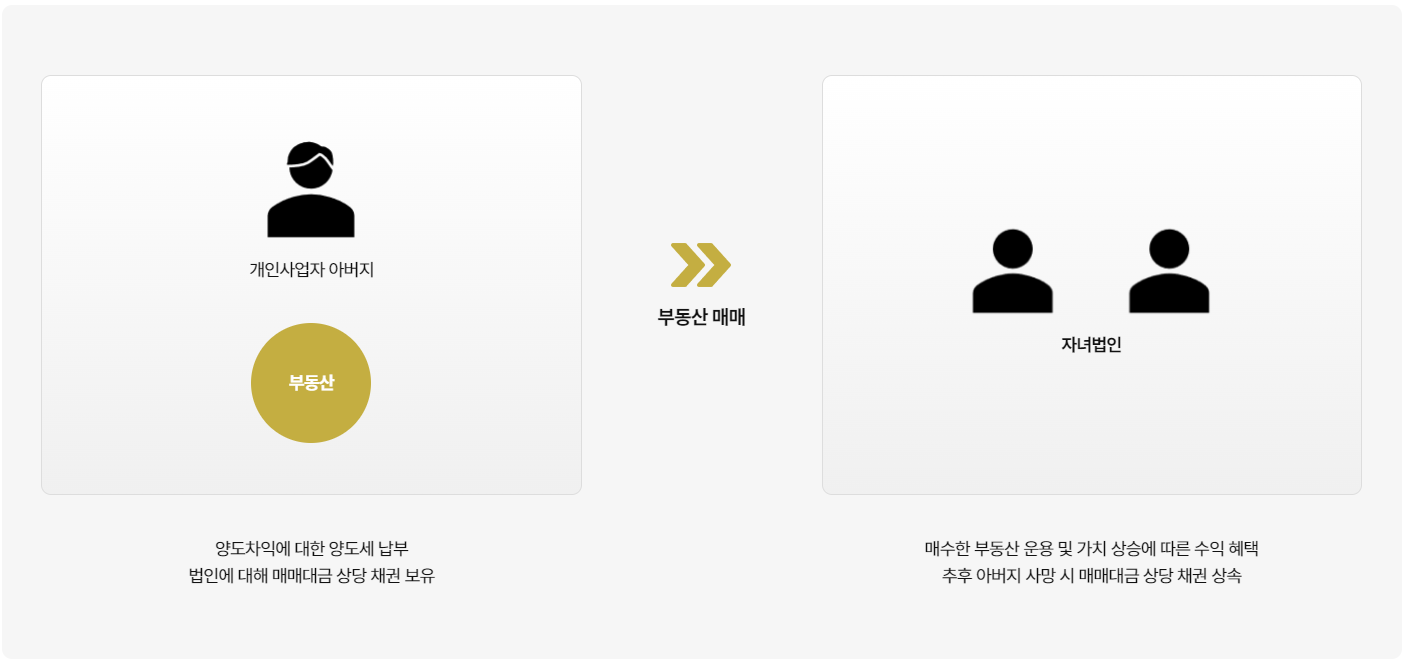

부동산 현물출자 또는 매매

이익 분여 방법

차등배당

소유한 주식 규모에 따라 배당금을 달리 하는 것으로, 소액주주들의 이익을 보호하는 수단으로 활용됩니다.

대주주가 소액주주에게 배당 권리의 일부를 양보하거나 포기함으로써 소액주주가 보다 많은 배당을

받을 수 있도록 하는 것이 대표적인 예입니다.

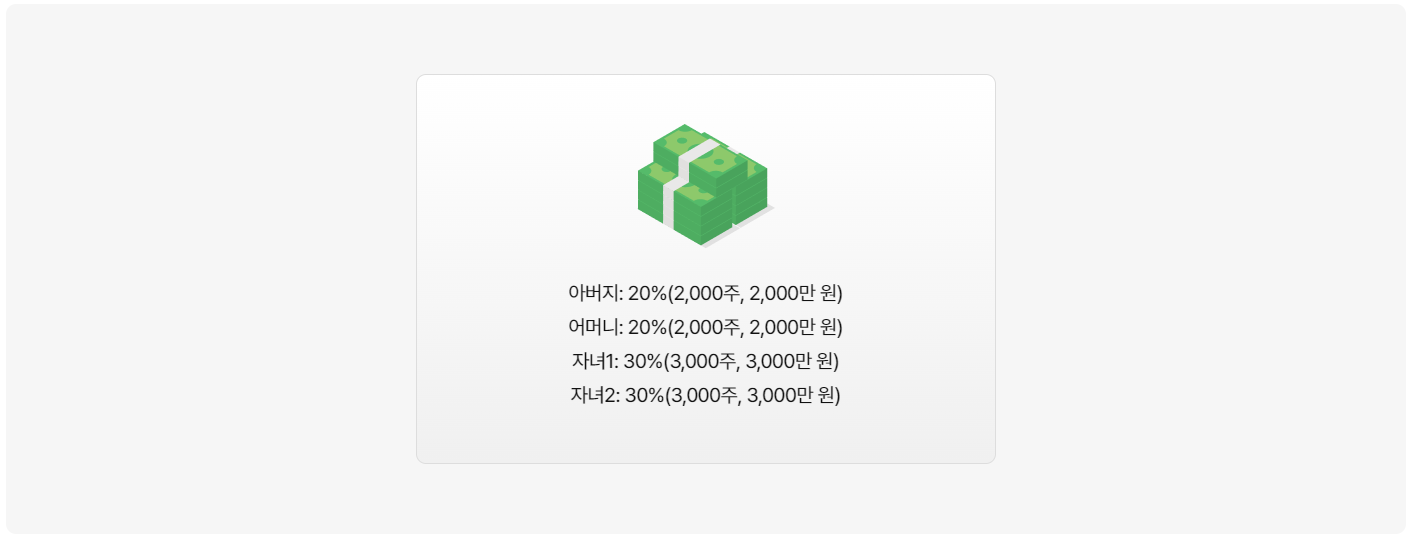

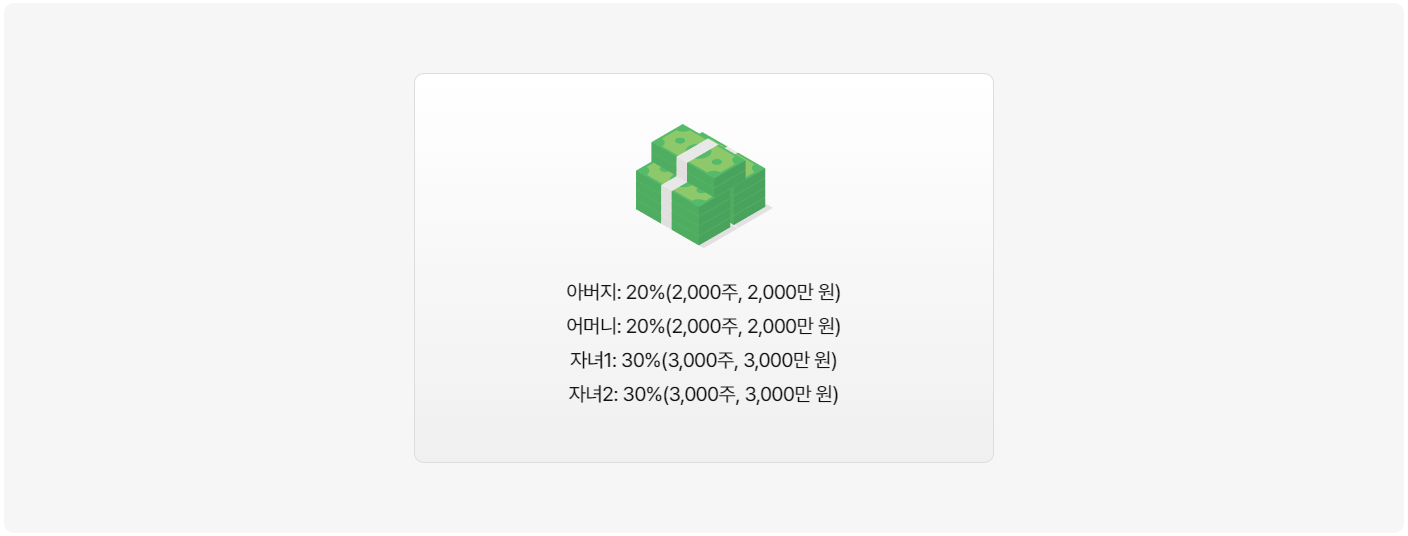

① 법인이 5억 원의 배당을 결의합니다.

② 부모는 각 1억 원, 자녀들은 각 1억 5,000만 원을 배당 받습니다.

③ 부모가 각 1억 원을 자녀들에게 증여하려면, 부모의 배당소득세, 자녀들 증여세를 부담해야 합니다.

④ 부모가 배당을 포기하고 자녀들에게 각 2억 5,000만 원씩 배당을 몰아주는 차등배당을 하는 경우,

자녀들은 배당소득세만 부담합니다.

감자

주주들이 보유한 주식 수를 줄여 회사의 결손을 메우기 위한 자본금 감소, 회사분할, 합병 등을 목적으로

회사가 갖고있는 자본금을 줄이는 행위입니다.

-

유상감자 진행

주주인 자녀들이 감자에 참여하는 경우, 차익을 현금화 할 수 있습니다.

-

불균등감자 진행

① 부모만 감자에 참여하여 자본금을 회수합니다.

② 자녀들의 지분율 상승에 따라 가업 승계가 가능합니다.

③ 부모의 경우 배당소득세, 자녀의 경우 증여세를 부담합니다.